华泰宏不雅:“对等关税”最大加征方针可能是

2025-04-07 08:37

发布时间:2025-04-07 08:37 信息来源:辽宁省粮食发展集团有限责任公司

当前美元走势偏强,美股估值程度亦远高于2018年,若是美国关税升级,两者可能面对调整压力。疫后美国经济增加持续偏强,叠加美联储大幅加息,带动美元指数较着走强。即便近期美元指数有所回落,目前仍较过去十年均值超出跨越6%。同时,跟着2022岁尾ChatGPT发布,AI带来的新一轮财产周期较着推升美股估值,当前美股市值占美国P的比例较2018年上升约40个百分点。以纳斯达克指数为例,其市盈率较2018年超出跨越近40%,而相对10年期美债利率的风险溢价已从2022岁尾的0附近大幅压缩至-1。7%的汗青低位,较着低于2018年2月平均的-0。3%(图表20)。近期市场对美国经济陷入畅缩的预期升温。而正在过去两次美国经济陷入阑珊期间,该指数风险溢价曾一度攀升至3%-4%的高位,显示当前市场估值可能处于偏高的。美国加征关税或将从居平易近收入、盈利预期、风险溢价等三个渠道对美股表示发生较着冲击。

2)338条目:高风险试验。做为1930年代《斯穆特-霍利关税法》的遗留条目,338授权总统对“损害美国好处”的进口商品征收最高50%关税。其性正在于法令根本亏弱,因为近百年未被利用,司释空白,可能被WTO间接裁定违规。

虽然理论上,特朗普提出的“对等关税”框架应分析评估关税、(value-added tax,VAT)、汇率及各项非关税壁垒,但现实操做中,不可思议目前尚未完全到位的特朗普商业团队正在6-7周中对全球汇率和非关税壁垒做出详尽的阐发。虽然特朗普暗示对等关税政策将很是“漂亮(nice)”及“公允(ir)”,但鉴于对持久构成的商业形态、汇率和财产政策做出详尽和客不雅的评估需要大量的阐发和验证,特朗普商业团队对正在短时间内完成这一方针可能心不足而力不脚。

若包罗欧盟正在内的经济体启动包含、但不限于关税的反制(如收紧监管等),激发特朗普进一步升级关税和,则将推升美国畅缩压力,以至阑珊概率。

338条目正在1949年被视为对华关税的备用手段,但没有进入现实施行阶段。按照美国国务院汗青文件,1949年8月,正在内部会商中提到若是的商业政策存正在“蔑视性”(如拔除《关税取商业总协定》税率),总统可根据338条目对中国商品加征关税或完全进口。但国务卿艾奇逊认为338条目需以“蔑视性”为前提,而非纯真因中国未履行商业协定,因而从意优先通过暂停关税减让(如恢复1930年关税税率)应对,而不是间接第338条。

中国地域许诺加大对美间接投资。中国地域做为全球半导体系体例制核心,对美顺差集中正在芯片范畴(占其总顺差70%以上),而芯片被美国视为计谋产之一。面临关税压力,中国地域次要通过台积电赴美建厂(投资400亿美元)等体例,来寻求美国宽免或降低关税。

同时,若是美国对墨西哥、的关税不下调,考虑三国经济已深度融合,对美国经济的影响还将持续发酵。墨西哥、别离是美国前两大商业伙伴国,两者合计占美国进、出口的比例均正在1/3摆布。从商业布局来看,墨西哥次要对美出口汽车、计较机电子设备、电气设备、机械和农产物,次要对美出口石油天然气、汽车、金属板材、食物和化学品(图表16和17);而美国次要对墨、加出口汽车、计较机、机械和能源(图表18和19)。若是美国对墨西哥、的关税不下调,对美国经济的影响或将日益较着。

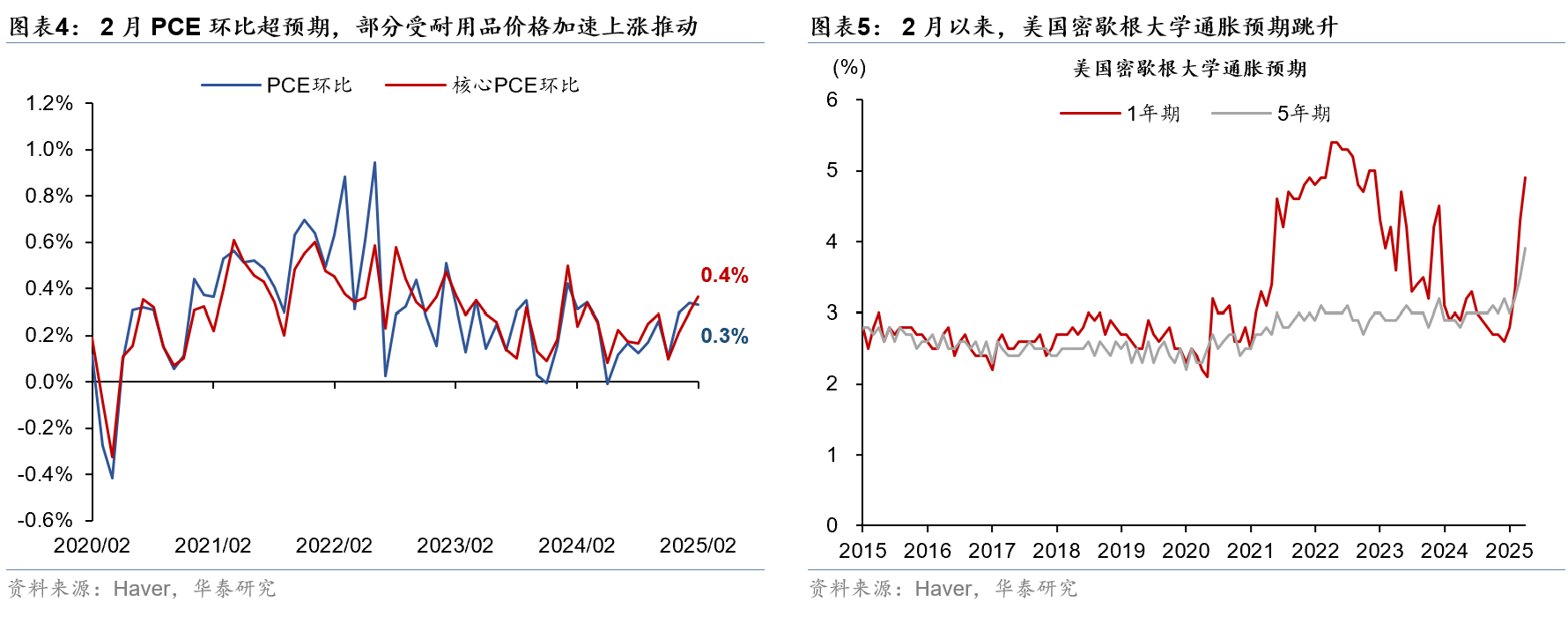

本年2月以来,美国对墨西哥、、中国三国大幅加征关税已较着推升美国焦点商品通缩及通缩预期。虽然2月美国CPI环比回落,但次要由波动较大的运输办事机票分项驱动,而家具以及非耐用品中的服拆环比均较着回升,可能是受关税影响。而2月焦点PCE环比有所上行,家具及服拆分项的供需均有所上升(图表4)。2月以来,美国密歇根大学查询拜访消费者通缩预期跳升,亦反映美国对三国加征关税的影响(图表5)。

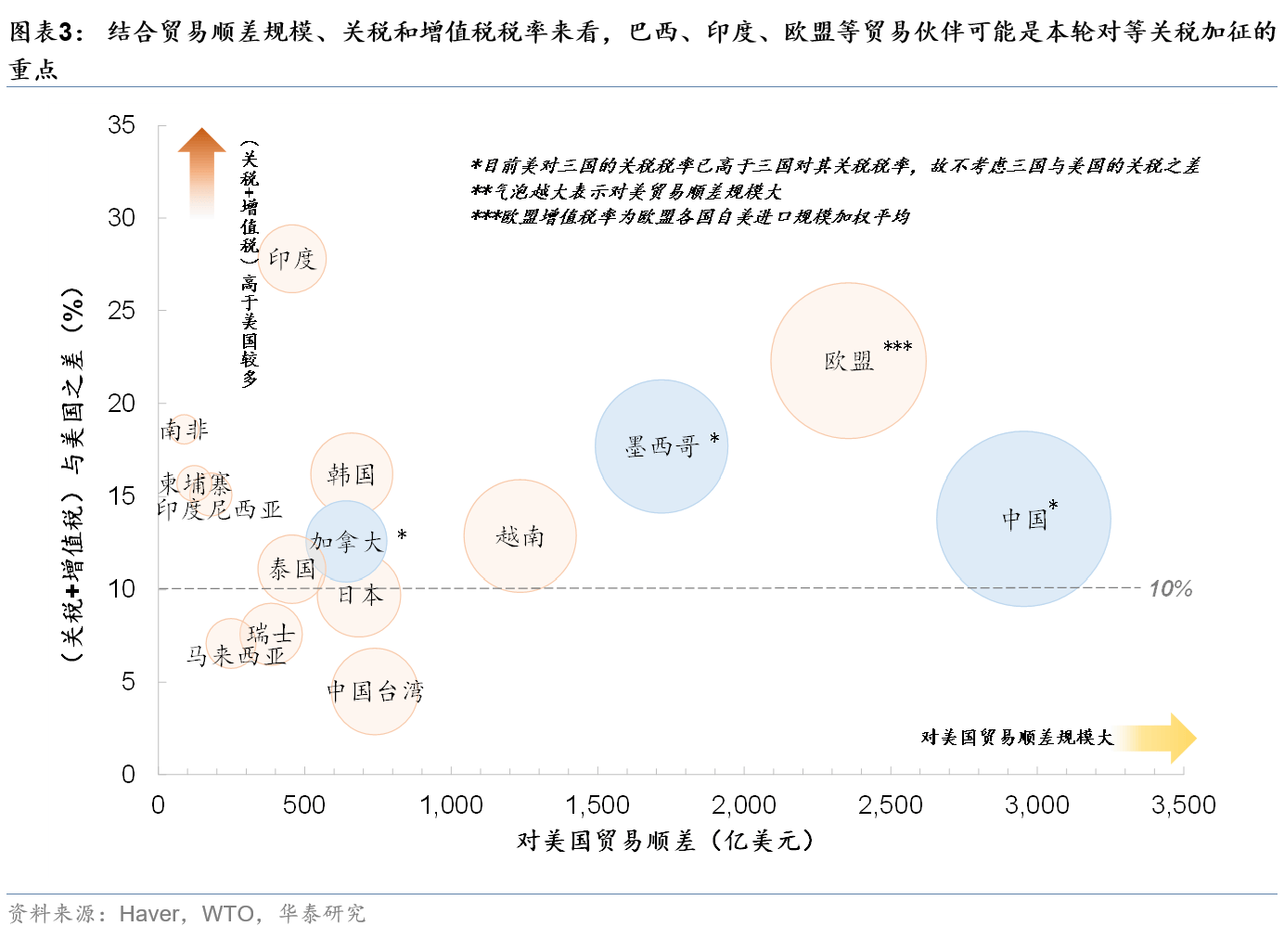

逻辑上,若要阐扬最大杠杆感化,慌忙中推出的对等关税政策理应针对易于量化的尺度,而且满脚关税政策添加财务收入,缩减商业逆差,以及推进制制业回流、加强制制业实力的三风雅针。因而,对等关税的制定可能更多基于两大维度:①对美商业规模:对美商业基数大(税收收入高、制制业实力强)、或对美顺差较大(均衡对外账户)的国度;②对美关税和率:对美关税较高且较高的国度。分析来看,欧盟、印度、巴西、越南、日本、韩国等国度或地域被加征对等关税的可能性较大。

美国次要商业伙伴中,日本、印度、巴西、越南等国也可能被点名,但以上国度均和美国就减免关税问题积极沟通、构和,其出口商品被部门宽免的概率较大。具体看。

值得指出的是,美国取上述经济体的构和可能受多沉要素影响,存正在较大不确定性。考虑影响这些经济体取美国构和成果的要素除了从美进口规模、关税程度之外,还要看这些经济体正在扩大国内市场、降低对美商业壁垒、添加对美间接投资规模、加大国防开支规模以削减对美军事依赖、鞭策货泉升值幅度等诸多要素,两边可否告竣和谈有较大不确定性。、中国。对这些国度正在对等关税这轮加税中的具体做法有不确定性,但估量不会是沉点方针。

2018年钢铝关税即是通过232条目加征。经商务部查询拜访后美国对进口钢铁加征25%、铝加征10%关税,涉及全球2600亿美元商业。此后,韩国、日本等通过出口量或扩大正在美投资获得宽免,如浦项钢铁转移产能至美国。WTO裁定美国办法违规,但美国以“不成审查”为由撤销。对232条目的次要争议集中正在“”泛化,美国将商业逆差、财产合作力等问题取国防平安,激发盟友反弹。

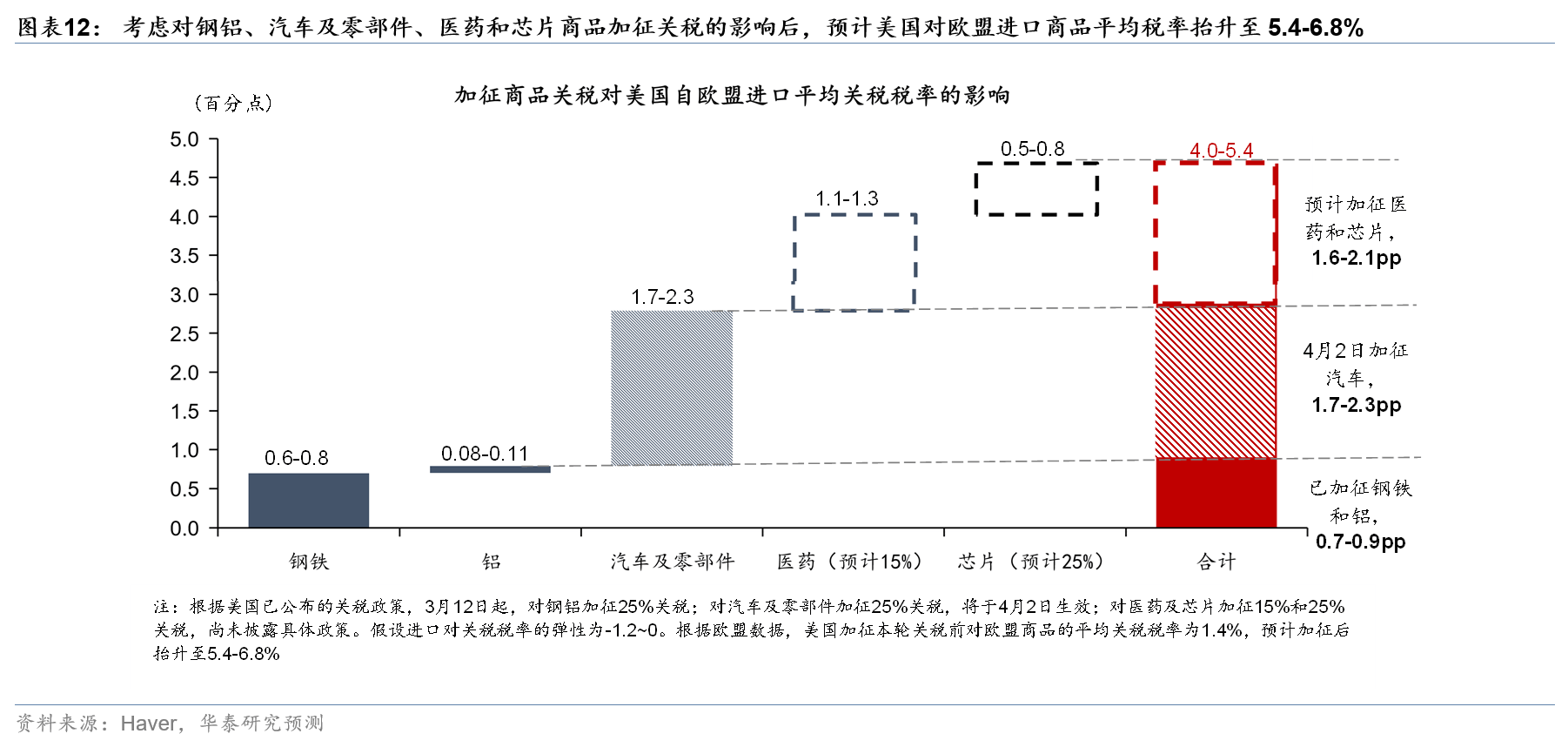

若假设美国对钢铝、汽车、以及潜正在的药品和芯片加征关税均正在4月2日前落地,届时美国对欧盟进口商品加权平均税率或已抬升至5。4-6。8%的程度,但仍较着低于对等关税现含的20%摆布的程度。按照欧盟发布数据,美国加征本轮关税前对欧盟商品的平约关税税率为1。4%。按照美国自欧盟进口布局估量,正在对钢铝、汽车及零部件、医药和芯片商品加征关税政策落地后,估计美国对欧盟进口商品平均税率将抬升至5。4-6。8%(图表12)。考虑对等关税现含的对欧盟税率正在20%摆布,即便扣除2月来已实施关税的影响,美国对欧盟加征对等关税仍有必然的空间,估计正在15%摆布。

《1974年商业法》第301条授权美国商业代表办公室(USTR)查询拜访外国“不公允、不合理或蔑视性”商业行为,并采纳报仇办法。1970年代,美国面对和后最严沉的商业失衡。日本汽车、钢铁、半导体等财产的兴起,导致美国对日本商业逆差激增。取此同时,欧洲配合体的商业从义政策(如农产物补助)进一步挤压美国出口空间。正在此布景下,美国于1974年通过《商业法》,旨正在通过“自动防御”手段国内财产。301条目的前身是《1962年商业扩展法》中的“破例条目”,但1974年修订后付与总统更普遍的单边制裁权,以应对外国“不公允商业行为”。

按照2月13 日发布的总统令,特朗普将正在4月2日发布对基于对等关税框架的查询拜访成果及加纳税率(拜见《若何理解特朗普提出的“对等关税”?》,2025/2/10)。鉴于关税已成为特朗普撬动内政、交际等各方资本的“全能杠杆”,且其政策很大程度上随敌手国反映而及时调整,预判对等关税具体政策的难度较大。然而,对等关税实施后,美国的无效平均进口关税程度就将达到近100年来的最高程度,全球商业系统和增加的“耐受力”将名副其实、百年一遇的“压力测试”,并发生深远的蝴蝶效应。本文对对等关税查询拜访的可能成果做出一些标的目的性的预判和量化阐发。特朗普政策或继续快速变化,我们将亲近关心和及时更新相关的阐发。

假设美国对钢铝、汽车、以及潜正在的药品和芯片加征关税均正在4月2日前落地,美国对日本、印度、巴西等商业伙伴的进口商品加权平均税率可能也上升约5个百分点,但仍低于对等关税现含的税率程度。假设美国自日本、印度、巴西等商业伙伴的进口布局中钢铝、汽车及零部件、药品和芯片占比接近于美国全体进口,仅考虑对上述商品加征的关税,或使得美国从上述国度平均进口关税税率抬升约5个百分点,仍低于潜正在落地的对等关税税率,估计这些经济体可能被加征5%摆布的对等关税。

目前美国对墨西哥、、中国的进口关税已高于或接近对等关税准绳所现含的程度,虽然美国正在对等关税这轮加税中对这些国度的具体做法有不确定性,但三国可能不会是本轮沉点方针。颠末2018-19年对中国加征三轮关税、以及本年2-3月进一步加征20%的关税之后,目前美国对中国进口的关税程度估量正在35%摆布,较着高于对等关税现含的14%摆布的程度。3月4日落地的对和墨西哥25%的关税,虽然宽免了合适美墨加商业协定的商品,但美国对自和墨西哥进口商品平均无效关税税率可能别离抬升至16%和13%摆布,已高于或接近对等关税现含程度。

税率:美国次要商业伙伴根基都采用轨制,而美国以间接税为从,不征收。虽然欧盟商业指出属于国内税制,取边境关税性质分歧,对进口商品取本土商品厚此薄彼,不形成商业壁垒,但对等关税备忘录中曾经提出并易于量化,仍可能成为4月2日潜正在落地对等关税中的部门。具体看,巴西、欧盟、英国、印度、墨西哥、中国、、越南、韩国、日本、等国度或地域的税率都正在10%或以上的较高程度,而中国地域为5%(图表3)。

特朗普此前试图根据IEEPA颁布发表国度告急形态快速加税,但碰到必然阻力。疑惑除为加征对等关税启用70年代的暖和过渡东西122条目,或1930年代遗留的、风险更高的338条目。此外301、232等法案也将被继续利用。

欧盟做为美国第一大商业伙伴且美国尺度的税率差约为22%,对美出口被加征关税的概率较高,最终欧盟对美出口关税可能达到15-25%。2024年,欧盟对美国商业顺差达2,342亿美元,仅低于中国,位居第二。同时,欧盟加权平均进口关税比美国超出跨越0。5个百分点,而次要国度税率遍及跨越19%,两项税率合计高于美国约20个百分点、以至更高。正在高顺差和税制不合下,欧盟却正在构和中连结强硬立场,并对美国将(VAT)纳入关税计较的做法提出系统性辩驳。欧盟征引GATT第2条(关税束缚权利)和第3条(国平易近待遇准绳),指出做为国内税,其征收对象是最终消费者,取边境关税无关。美国将视为“现性关税”的逻辑,违反了WTO关于国内税取边境税的明白区分。欧盟明白暗示不会接管美国将取关税“计较”的要求,认为这是对欧盟从权的,并将美国的“对等关税”视为对多边商业系统的挑和,从意通过WTO争端处理机制而非单边构和处理不合。

若是美国关税呈现螺旋上升态势,则美国畅缩压力将进一步上升,并推升美国阑珊概率。目前关税对美国居平易近消费、企业投资的影响已日趋,畅缩预期升温也已较着拖累美股表示。受关税冲击,而5年通缩预期创32年新高。因为关税带来较大不确定性,企业投资志愿较着下降。同时,考虑美国开支占P的比沉达20%以上,此中约70%来自,效率部(DOGE)对所有联邦合同进行的“地毯式”审查,或将进一步对企业本钱开支和雇佣发生负面冲击,特别是对科技、医疗、国防等依赖订单的行业。若是美国关税呈现螺旋上升态势,则美国通缩预期或将进一步跳升,经济陷入阑珊的概率也将较着上升。

韩国寻求通过添加从美国进口、加强能源合做取财产链合规等来避免关税。2024年韩国对美商业顺差不脚700亿美元,且10%的率处于偏低程度,但韩国关税程度较着高于美国,且正在汽车取半导体范畴面对美国加征关税的潜正在影响。一方面,韩国打算扩大美国液化天然气取具备进口,以均衡对美商业差额。另一方面,韩国以参取阿拉斯加液化天然气项目(总投资440亿美元)做为构和筹码,同时强化原产地法则审查,确保对美出口产物合适FTA要求。同时,韩国关税厅针对汽车、钢铁等高风险品类展开专项核查,防止因原产地违规触发更高关税。

印度暗示将添加从美进口、对美降低关税,并对美科技企业减税。2024年印度对美商业顺差不脚500亿美元,但印度关税程度正在美国次要商业伙伴中位居首位,且18%的率处于较高程度,现含对等关税税率可能较高。为避免美国加征较高的关税,正在本年2月访美期间,印度总理莫迪许诺,将降低汽车、手机等美国具备出口劣势的商品进口关税,扩大从美国的军备采购规模,并积极共同美国不法移平易近工做。近日印度进一步许诺对价值230亿美元的美国进口商品(涵盖杏仁、核桃等农产物)实施关税削减,涉及品类关税从5%至30%不等。此外,本年3月印度还颁布发表打消针对谷歌、Meta等企业6%的数字税,对美科技企业减税。

往前看,美国对的关税税率仍包含较大波动性和随机性。关税壁垒跳升必将压低全球商业量。美国经济政策公信力下降及全球化逆转均将降低美元和美元资产正在全球储蓄中的占比,降低美元和美国资产的估值溢价。

从以上尺度判断,欧盟做为美国第一大商业伙伴且美国尺度的税率差约为22%,对美出口被加征关税的概率较高,最终欧盟对美出口关税可能达到15-25%。同时,美国次要商业伙伴中,日本、印度、巴西、越南等国也可能被点名,但以上国度均和美国就减免关税问题积极沟通、构和,其出口商品被部门宽免的概率较大。

2018年针对太阳能板取洗衣机关税通过201条目加征。美国光伏企业Suniva申请查询拜访,中国、韩国产物推销。经美国国际商业委员会(ITC)查询拜访后,对太阳能板加征30%关税(逐渐降至15%)。201办法常被为变相低效财产,如美国光伏企业依赖补助。此外,太阳能板关税导致美国光伏拆机成本上升12%,拖累可再生能源成长。

巴西寻求通过构和、出口配额等体例来降低美国加征的关税。虽然2024年巴西对美录得商业逆差,但巴西关税及程度都偏高,且因对美乙醇征收较高关税的问题被特朗普点名。正在2月10日特朗普颁布发表对钢铝产物加征25%之后,巴西暗示将积极取美国进行构和。正在3月12日钢铝产物关税生效后,巴西暗示正在参议通过出口配额来降低关税。另一方面,巴西也暗示,若向世贸组织无果,将对美进行对等关税报仇。

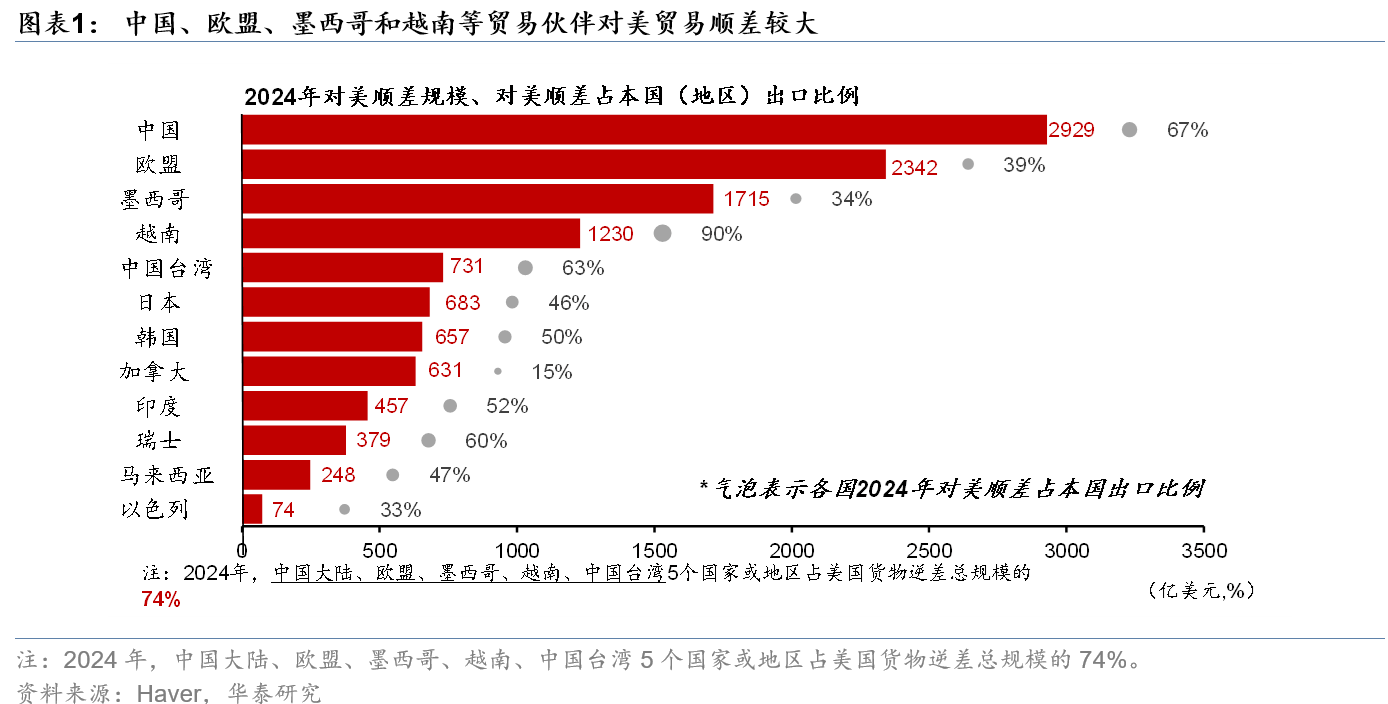

对美商业规模:2024 年,美国次要进口来历国排名中,欧盟、墨西哥、中国、和日本位居前五,合计占美国总进口约56%;正在对美绝对顺差额排名中,中国、欧盟、墨西哥、越南、中国位居前五,合计占约四分之三;而正在相对顺差层面,越南、中国、中国、、印度、韩国等地对美顺差的相对规模较大,2024年对美顺差占当地域对美出口的比例均不低于50%(即对美出口高于从美国进口一倍或以上;图表1)。

美国商业法中的301、232、201、122和338条目是美国实施商业从义的焦点东西,本专栏将从立法布景取目标、焦点计心情制到典型案例的分歧维度,阐发这些商业条目的利用景象取全球影响。

日本可能通过添加从美进口、加大对美间接投资、以及日元升值等体例来降低美国关税影响。2024年日本对美商业顺差不脚700亿美元,关税全体低于美国,且10%的率也处于偏低程度,但日本汽车行业对美顺差规模较大,且对农业的进口问题比力凸起。2024年日本对美汽车出口额达137万辆,占其出口总额的28。3%。为缓解美国关税压力,2025年2月8日,日本辅弼石破茂许诺将对美投资提拔至1万亿美元,并加快采购美国液化天然气取军备。此外,考虑日元兑美元汇率较着弱于持久均值,疑惑除日本通过答应日元大幅升值来换取美国降低关税的可能性。然而,美方并未赐与明白宽免,日本考虑反制办法,包罗调整供应链结构——丰田、本田等车企打算扩大正在美电动车工场投资,以规避关税成本。同时,日本经济财产省启动原产地法则审查,确保出口产物合适美墨加协定要求,防止因关税升级导致供应链断裂。

《1962年商业扩展法》第232条,授权商务部查询拜访进口产物对“”的影响,总统可实施关税、配额等。该条目最后旨正在应对冷和期间的计谋物资供应平安问题,答应美国以“”为由进口。其焦点逻辑是:若进口产物减弱美国环节财产(如钢铁、铝、半导体)的本本地货能,可能国防平安或经济不变,总统有权实施商业。

正在可能被加征对等关税的国度或地域中,按照其对美商业差额、关税和率程度、以及取美国构和环境,能够分为三种环境。

对对等关税的反映和反制办法,以及正在经济地缘等其他范畴的构和进展都将继续鞭策关税税率的动态调整。从特朗普关税政策的底层逻辑“美国优先”阐发,若是“对等关税”可以或许鞭策商业伙伴降低关税,扩大美国出口及制制业成长,将有帮于实现降低美国商业逆差的方针。因而,疑惑除正在4月2日之后的一段时间内,美国取商业伙伴之间存正在构和空间,但最终可否告竣和谈存正在较大不确定性。例如,欧盟提出降低本身对美关税、添加液化天然气采购等前提,以换取美国暂缓汽车关税,但两边正在数字税、食物尺度等非关税壁垒上仍存不合。同时,特朗普对欧洲正在俄乌告竣和谈、以及添加国防收入等地缘和交际方面有。而韩国面对被列入“Dirty15”商业逆差国名单的压力,正调整农产物进口检疫尺度以换取关税宽免。

《1974年商业法》第122条,总统有权对一个或多个国度实施最高达15%的关税,并可设立进口配额,无效期最长150天。122条目凡是用于处理国际出入逆差或防止美元大幅贬值等经济告急环境,因为存正在时效和税率上的,122条目相较于其他商业从义条目更为暖和。

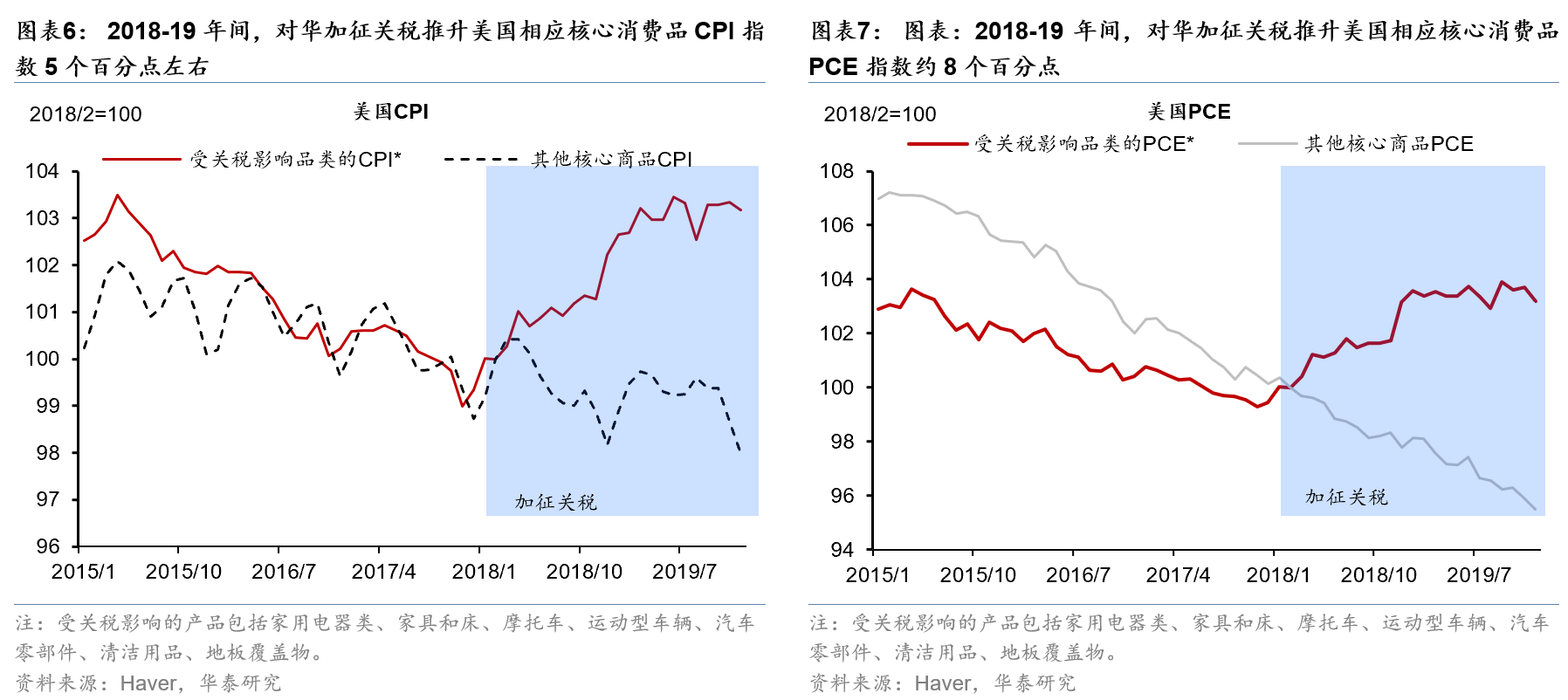

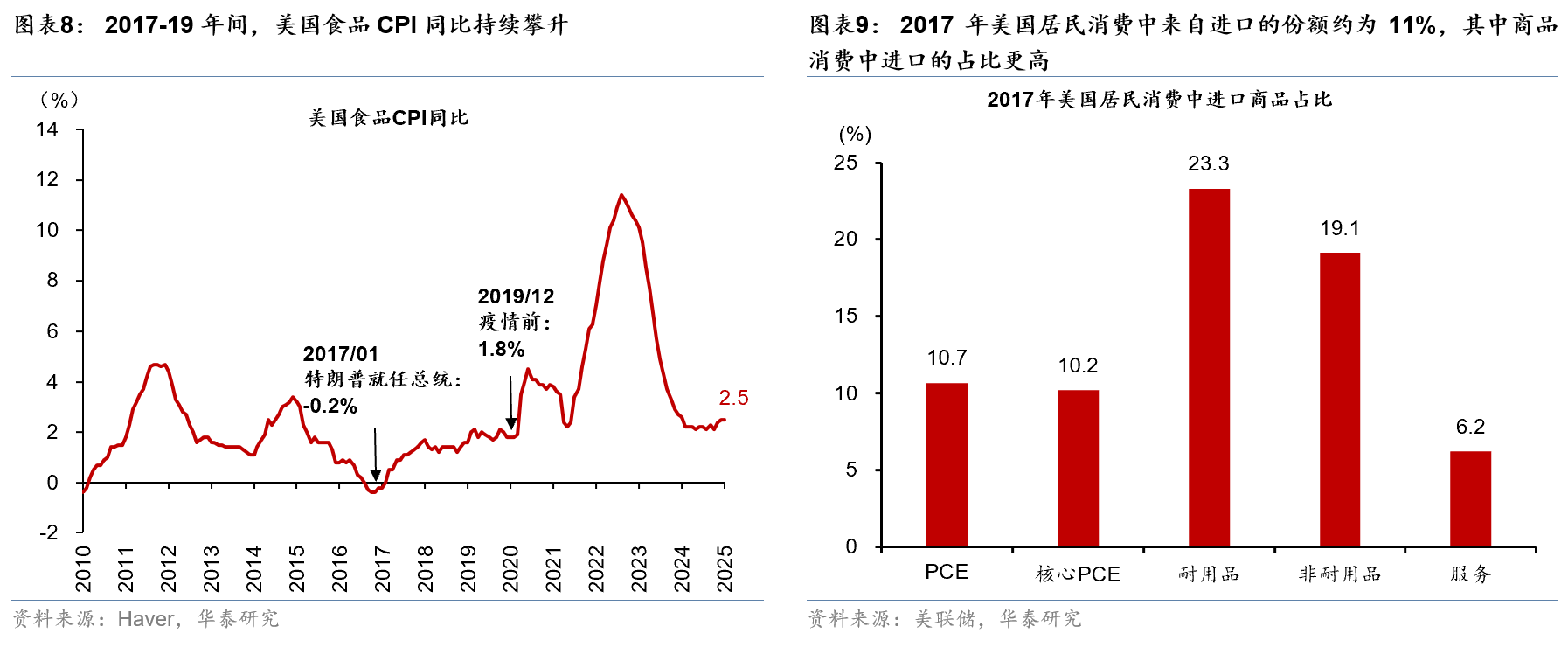

2018-19年间的汗青经验显示,对单一国度大幅提高关税对美国通缩的传导效应较为显著。跟着2017年特朗普大规模减税政策对经济的提振感化衰退,2018年下半年起美国通缩全体呈回落态势,但对中国加征关税仍较着推升美国消费品价钱。从2018年3月至 2019岁尾,美国被加征关税的消费品CPI、PCE指数的累计涨幅别离较未受关税影响的焦点消费品CPI、PCE指数超出跨越5、8个百分点,而此前两者走势根基分歧(图表6和7)。2017-19年间,美国食物CPI同比亦持续攀升(图表8)。联储的研究(Hale et al。, 2019)发觉,2017年美国居平易近消费(PCE)中来自进口的份额约为11%,此中耐用品、非耐用品等商品消费中进口的占比更高(图表9)。考虑到对中国加征关税根基完全传导至进口价钱中,因而若美国加权平均进口关税提高1pp,对PCE通缩的影响约为0。1pp。此外,因为中国是全球最大出口国和制制国,所以对华加征关税不只对中国出口美国商品价钱有抬升感化,也对全球响应品类商品价钱有必然的抬升和示范感化。

关税政策持久常规化会稀释纸币(Fiat money)的价值(关税政策≈合作性贬值)。美国通过加征关税调整商业品相对价钱、提拔美国商品相对合作力,必然意义上结果等同于美元对被加征关税的商业 伙伴国货泉贬值,而这些商业伙伴国货泉或将响应贬值、对冲美国加征关税的影响。若是正在全球需求不脚的环境下彼此加征关税,可能会沉现上世纪30年代的合作性贬值。回首上世 纪20到30年代,美国大幅提高进口关税,激发次要国度货泉合作性贬值。因为供给束缚较弱的纸币相对于供给束缚较强的类货泉资产(如黄金)的价值会布局性下降,而对纸币的信赖下降导致了其时金本位的崩塌(图表21)。

301查询拜访法式包含:1)申请取倡议,企业或行业协会可申请查询拜访,USTR也可自行启动;2)磋商取构和,若外国未正在6-12个月内处理问题,USTR可总统加征关税、进口或终止商业协定;3)办法实施,总统有权决定报仇办法,如2018年对中国加征25%关税。

1)122条目:暖和过渡东西。该条目答应总统对特定进口商品姑且加征最高15%的关税,且仅有150天无效期。其劣势正在于法式简洁(无需核准),但束缚力较弱。特朗普可能将其做为“桥梁”,为修订232、301条目争取时间,同时通过“逐月递增”体例测试国际反映(如每月上调2-5%)。

越南打算添加从美进口、降低关税、以及积极融入美国供应链等体例来应对美国关税压力。近年来,越南对美商业顺差上升较快,2024年跨越1,200亿美元。同时,虽然越南10%的率处于较低程度,但关税程度较着高于美国。分析来看,越南面对的现含对等关税税率相对较低,且正在取美构和中立场较为积极。如越南通过下调液化天然气(关税从5%降至2%)、汽车(45%-64%降至32%)等产物关税,核准SpaceX的星链卫星互联网办事,并打算添加美国农产物进口(如棉花、大豆),并取美方洽商液化天然气持久供应和谈,来降低对美顺差。此外,越南工贸部同步推出“友岸外包”打算,吸引三星、苹果等企业扩大正在越投资,提拔当地附加值,加快融入美国从导的供应链沉组。

若是被加征关税的国度采纳反制办法(例如对等提高关税),从而导致全球关税螺旋上升,此情景下全球商业或受严沉冲击。

2018年美国对华倡议301查询拜访并通过301条目加征关税。美国中国强制手艺让渡、学问产权侵权及市场准入壁垒,对约4500亿美元中国商品加征10%-25%关税,涵盖电子、机械等范畴。征引301条目或激发单边从义争议,WTO多次裁定301条目违反多边法则,但美国施行裁决。

取美关税之差:因为次要商业伙伴取美国的双边关税税率数据不成得,我们利用加权平均最惠国关税税率做为近似。考虑正在美国对中国、、墨西哥三国加征关税之后,三国对美国双边关税已较着低于美国对三国的双边关税,故这里不再考虑三国取美国的关税之差。因而,正在美国次要商业伙伴中,印度、韩国、巴西、越南、英国、、欧盟等国度或地域的关税高于美国,而日本、中国地域关税税率低于美国(图表2)。

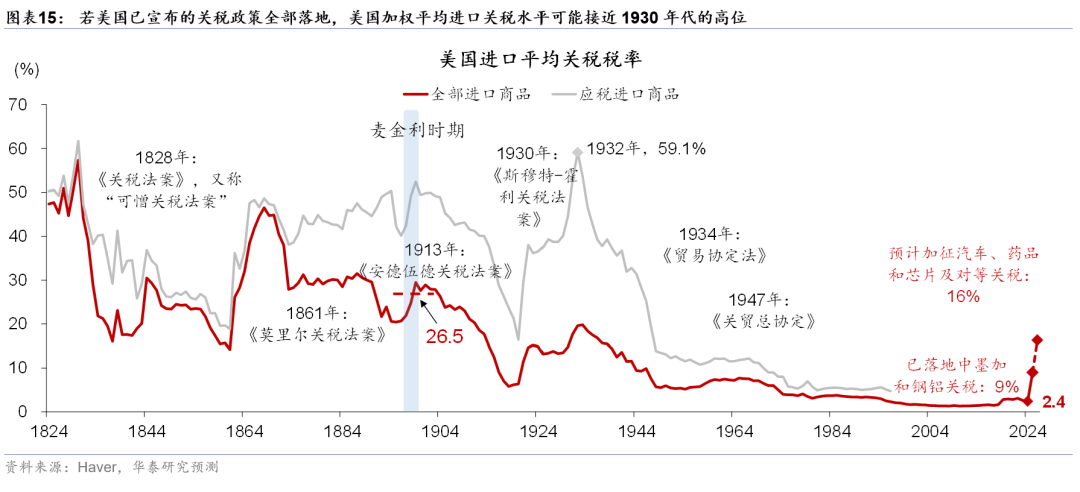

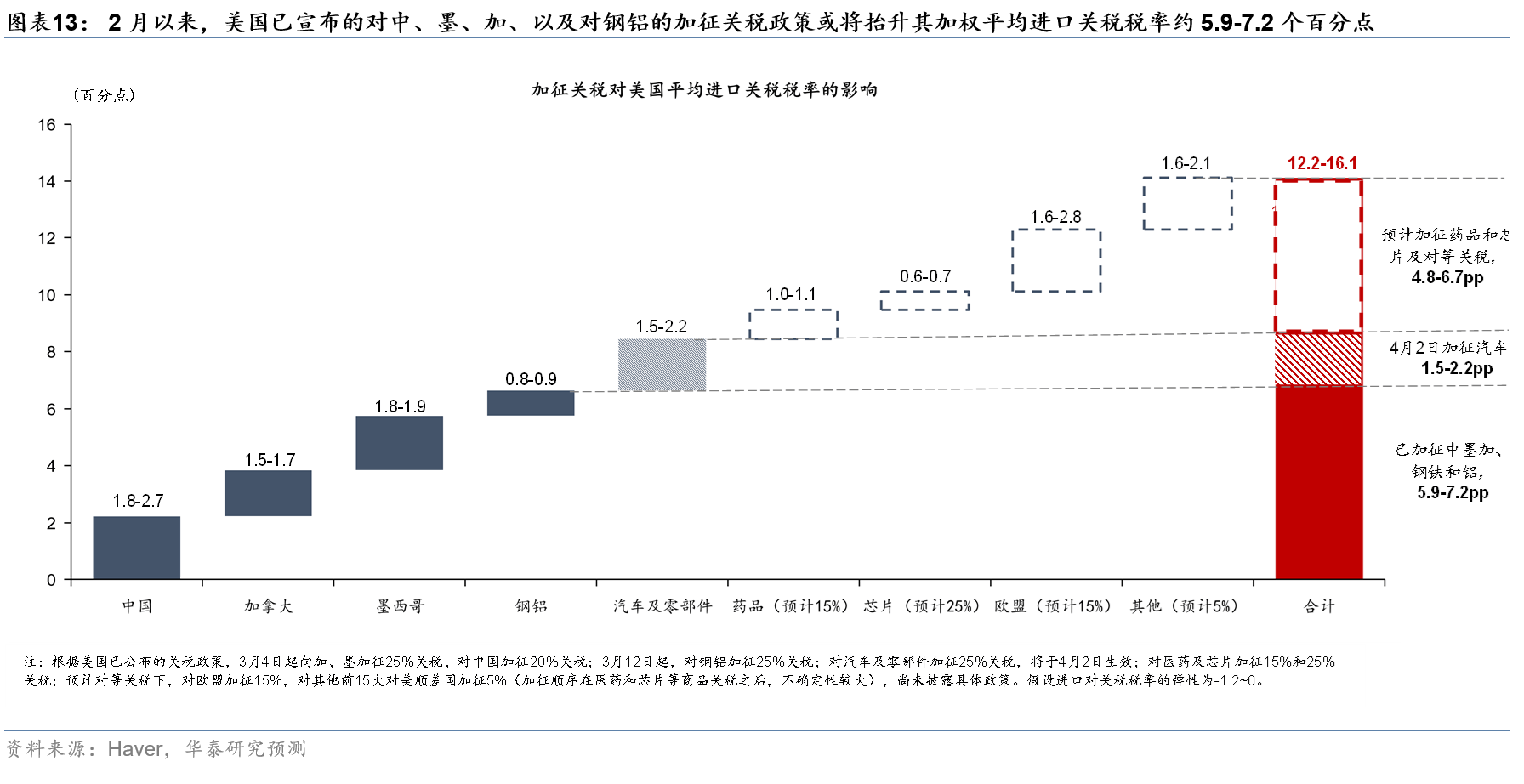

2月后,美国加权进口税率已上升5。9-7。2ppt达到8。3%-9。6%,1960年来最高程度。对等关税涉及面广,可能推升美国进口无效税率至14。6-18。5%。

举例申明,3月来,特朗普颁布发表对全球钢铝、汽车及零部件商品加征关税,估计已推升美国对欧盟加权关税率约2。4-3。2个百分点,且特朗普将对医药、芯片等加征关税,再度推高美国对欧盟关税率约1。6-2。1个百分点,最终对等关税税率会分析考虑已加关税影响。

若特朗普颁布发表的对汽车及零部件、药品和芯片加征关税,以及对等关税进一步落地,估计美国加权平均进口关税将进一步上升约6。3-8。9个百分点至14。6-18。5%,将接近美国正在1930年代关税的高点。若是对汽车及零部件、药品、芯片别离加征25%、15%和25%的关税,估计美国加权平均进口关税税率将上升约3。1-4个百分点至11。4%-13。6%摆布。本地时间2月26日,特朗普暗示将很快颁布发表对欧盟加征25%的关税,我们估计特朗普基于广义对等关税框架对欧盟加征关税的可能性较大(拜见《若何理解特朗普提出的对欧盟加征25%关税?》,2025/2/27)。若是美国对欧盟加征15%的关税落地,估计将进一步推升美国加权平均进口关税1。6-2。8个百分点至13%-16。4%,关税程度将接近美国1930年代的高点(图表15)。同时,对日本、印度、巴西等其他次要商业伙伴的对等关税可能进一步抬升美国加权平均进口关税1。6-2。1个百分点摆布,由此美国加权平均进口关税可能升至14。6%-18。5%的汗青高位(图表15)。

3)301及232条目:需要履历半年至一年的前期查询拜访,或正在修订后使用。301条目(针对特定国度加征关税)和232条目(针对特定商品加征关税)别离是1974年商业法和1962年商业拓展法中付与总统加征关税的条目,但基于二者加征关税前需要别离履历美国商业代表办公室(301条目)或商务部(232条目)的查询拜访,缺乏矫捷性,因而或正在进一步修订后使用。

2月以来,美国已颁布发表的对中、墨、加、以及对钢铝的加征关税政策或将抬升其加权平均进口关税税率约5。9-7。2个百分点至8。3-9。6%。基于2024年美国的进口数据测算,并假设美国进口对关税的弹性系数为-1。2~0,对中国加征20%关税将推高美国加权平均进口关税1。8-2。7个百分点,对(此中对原油加纳税率为10%)和墨西哥除合适美墨加协定外其他商品加征25%关税将别离抬升美国加权平均进口关税1。5-1。7、1。8-1。9个百分点,而对钢铝加征25%的关税将推升美国加权平均进口关税0。8-0。9个百分点(图表13)。估量目前已颁布发表的关税美国加权平均进口关税可能已上升约5。9-7。2个百分点至8。3%-9。6%,回到美国正在1960年代的关税程度。

疑惑除为本轮加征对等关税启用1970年代的暖和过渡东西122条目,或1930年代遗留的、风险更高的338条目(具体拜见附录中相关美国商业法中的从义条目的专栏)。特朗普正试图通过征引持久封存的商业法案推进“对等关税”政策,其策略既包罗对既有条目的矫捷使用,也涉及对总统鸿沟的试探性冲破。

3。鉴于关税税率已跨越“对等”程度,墨西哥、、中国可能不是本轮的沉点方针。若是对这三国无效关税继续上调,则将比市场预期更激进。

《1974年商业法》第201条,针对进口激增对国内财产形成“严沉损害”,答应采纳姑且办法(如关税、配额)。征引201条目加征关税需查询拜访并证明进口是损害的“次要缘由”,且办法需“适度”。取301条目雷同,201条目出台的布景同样是美国商业逆差激增下催生的商业从义需求。美国保守制制业(如纺织、钢铁)面对亚洲国度低成本合作。例如,1970年代美国纺织业因进口激增导致产能萎缩,赋闲率攀升。1974年《商业法》新增201条目,旨正在为国内财产供给“缓冲期”,应对进口冲击。

特朗普曾试图根据《国际告急经济法》(IEEPA)绕过常规查询拜访法式,通过颁布发表国度告急形态快速加征关税,但目前已碰到阻力。例如,2025年2月以“不法移平易近取芬太尼”为由对加、墨、中等国产物加征关税。但该法案的性遭到多方质疑。IEEPA虽付与总统普遍,但将移平易近问题取商业制裁挂钩的逻辑存正在法令缝隙,可能激发WTO争端。

若是包罗欧盟正在内的被加征关税国度启动包罗关税和非关税手段的反制政策,可能激发特朗普进一步升级“关税和”。为还击美国钢铝关税,欧盟委员会已颁布发表将分两阶段对总额约260亿欧元的美国商品实施报仇性关税。若是被加征对等关税,疑惑除欧盟加大征收报仇性关税的商品范畴。同时,因为美国正在办事商业中对欧盟录得大幅顺差,欧盟可能针对美国办事出口、特别是大型科技企业推出商业反制东西,如收紧对美国科技企业的监管、征收数字税等。另一方面,正在欧盟颁布发表将对美国商品实施报仇性关税后,特朗普随即暗示将对葡萄酒、喷鼻槟和威士忌等欧洲商品征收200%的关税,显示欧盟反制后激发特朗普升级“关税和”的可能性较大。

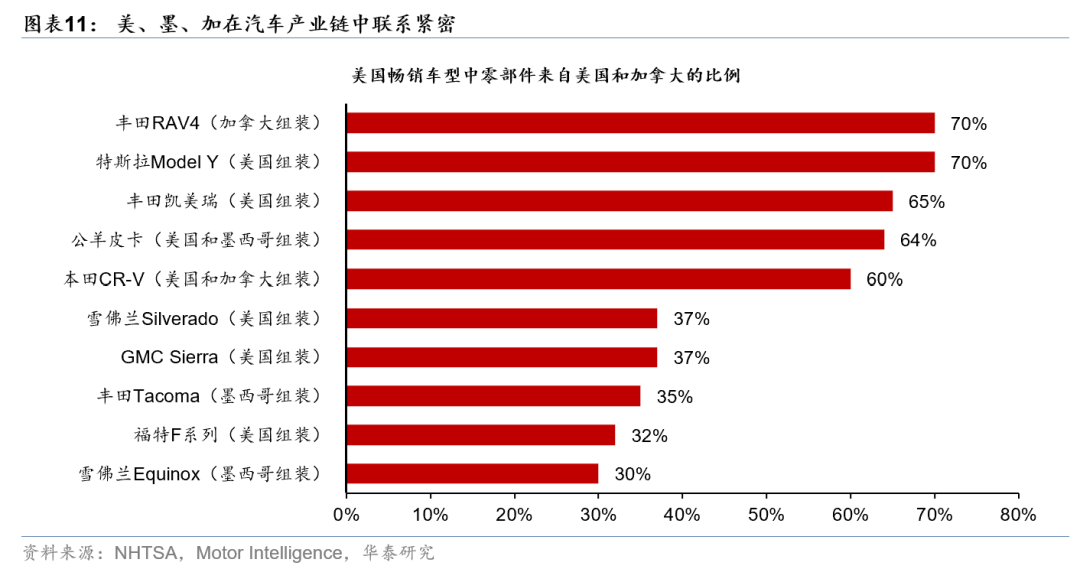

同时,美、加、墨三国经济深度融合、互为弥补,对加、墨加征关税对美国通缩的影响可能更为较着。早正在1994年,三国就签定了《商业协定》,通过关税减免、原产地法则等推进三国财产链深度融合,到2018 年,三国又签定了升级版的《美加墨和谈》。按照白宫发布的数据,到2024年,美加墨协定涵盖了美国从墨西哥进口的约一半商品、以及从进口的约38%的商品。而按照美国商业代表办公室的数据,2022年美国通过美加墨协定进口的商品总额为8,913亿美元,占美国进口总额的27%,而美国通过美墨加和谈出口的商品金额为6808亿美元,占美国出口总额的33% 。以汽车财产为例,美加墨和谈要求车辆75%的价值必需来自,鞭策了三国的汽车财产链高度融合,2024年正在美发卖的约1,600万辆车中约23%正在墨西哥和拆卸,同时畅销车型的零部件有30%-70%来自美国和(图表10和11)。

除了已落地的钢铝、汽车及零部件之外,估计美国对药品和芯片加征关税正在4月2日前落地的可能性也较大。2月中旬,特朗普先后颁布发表将对汽车、药品和芯片加征关税,并暗示可能正在4月2日前落地。考虑汽车关税已落地,估计4月2日前对药品和芯片加征关税政策落地的可能性较大,此中药品做为必需消费品、可能被加征15%摆布的关税,而芯片可能被加征25%摆布的关税。

特朗普提出的“对等关税”框架应分析评估关税、、汇率及各项非关税壁垒。但现实操做中,目前尚未完全到位的商业团队正在6-7周中对全球汇率和非关税壁垒做出详尽阐发的难度很大。逻辑上,若要正在税收、商业均衡等方针上阐扬最大杠杆,慌忙中推出的对等关税政策理应针对 ①对美出口基数和/或顺差较大的国度,② 对美关税较高且较高的国度。

122条目是美国商业东西箱中的“告急制动”机制,其使用需衡量短期经济好处取持久交际关系。虽然近年未被间接征引,但因为特朗普本届任期内,持续强调商业公允的主要性,122条目因其矫捷性存正在被援用的可能,做为向特定商业赤字大国关税压力的法令根据。

举例申明:近期美国对全球钢铝、汽车及零部件加征关税,已推升美国对欧盟无效关税率约2。4-3。2ppt;且特朗普称将对医药、芯片等加税,会再推高美国对欧盟关税1。6-2。1ppt,最终对等关税税率会分析考虑已加关税影响。

流程上,要求或自行倡议查询拜访。查询拜访内容包罗评估进口产物对国防需求、财产链完整性、手艺自从性的影响。商务部需正在查询拜访启动后270天内提交演讲,总统正在90天内决定能否实施办法(如加征关税、设定配额)。若总统采纳,需向说由。

若是做为储蓄货泉刊行国的美国频频操纵关税、以至金融制裁做为构和或者政策东西,则可能进一步美元资产的平安属性,推升黄金的设置装备摆设价值。汗青上看,当全球化历程停畅以至倒退时,央行设置装备摆设黄金的比例将呈上升趋向,而将全球化历程加速时,对黄金的设置装备摆设需求将较着下降,而对美元资产的设置装备摆设比例将较着上升(图表22)。因而美元做为全球储蓄货泉的地位上升次要来自全球化历程的,而当美国商业从义导致全球化历程逆转时,美元资产的平安属性反而可能会被(图表23)。

分歧于301和232条目,201条目存正在加征时间和税率上的:1)通过201条目加征关税一般不跨越4年,最长可延期至8年;2)201条目税率上限为50%。